相続税対策だけではない「資産移転の戦略」

生前贈与は、相続対策としてよく知られていますが、

重要なのは税金対策だけではありません。

例えば不動産を多く所有している場合、

・将来の相続税負担

・遺産分割の難しさ

・共有名義によるトラブル

などの問題が発生しやすくなります。

そこで重要になるのが、

計画的な資産移転(アセットトランスファー)です。

贈与には

・暦年贈与

・相続時精算課税制度

・住宅取得資金贈与

・教育資金贈与

など様々な制度がありますが、

制度選択を誤ると逆に税負担が増えるケースもあります。

当事務所では

・相続税シミュレーション

・不動産評価

・資産構成の分析

を行ったうえで、

最適な贈与設計をご提案します。

サポート内容

生前贈与サポート

- 贈与計画の設計・贈与税と相続税のバランス診断(税理士と協働)

- 相続税シミュレーション、贈与に適した財産の選定

- 贈与方法の検討、不動産贈与の検討

- 贈与契約書の作成及び調印(税理士と協働)

贈与財産に適した不動産の検討や贈与に伴う生命保険の活用等、相続コンサルタントが全体像を描き、税理士に税金のチェックをしてもらいないながら進めていきますので、複数回のチェックを行う事ができ、安心してお任せいただけます。

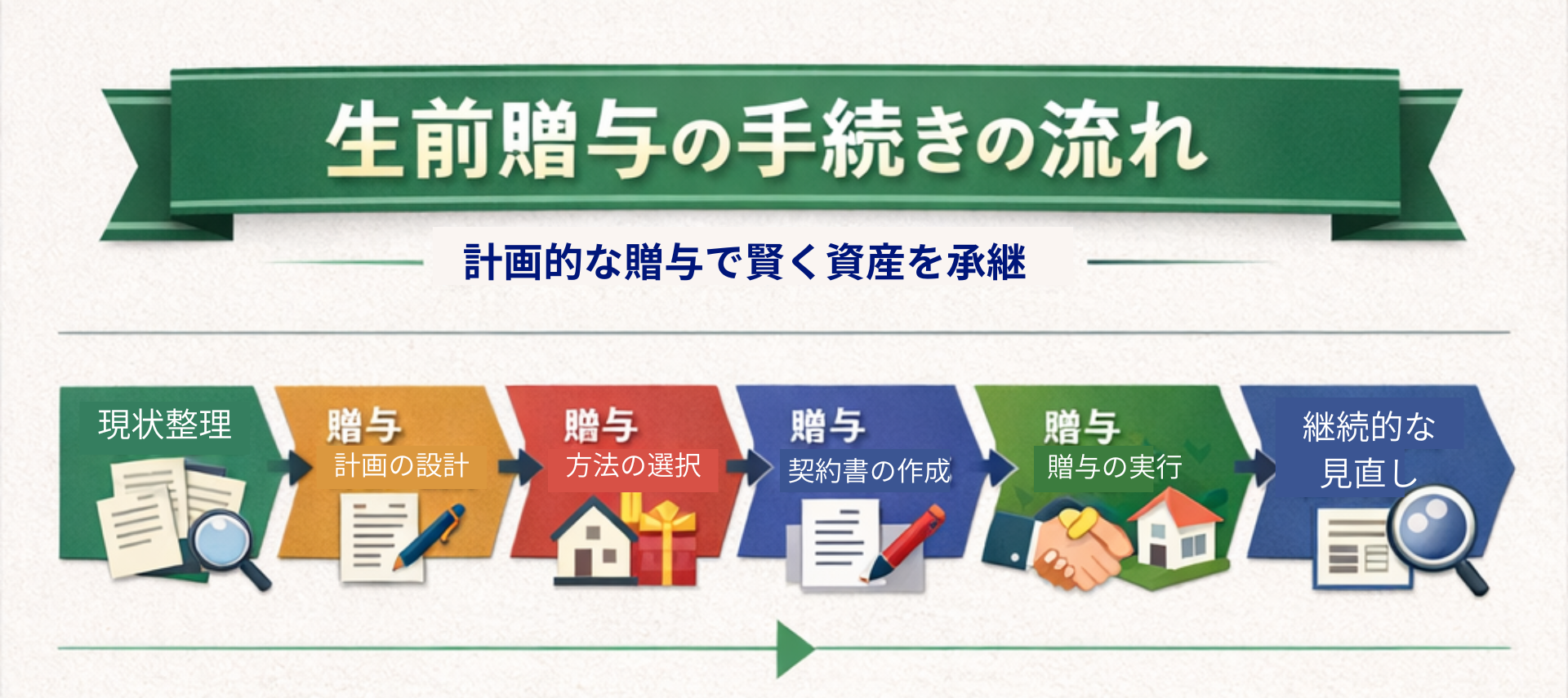

手続きの流れ

① 現状整理

まずは贈与の前提となる状況を整理します。

・財産の内容(預金・不動産など)

・相続人構成

・将来の相続税の見込み

ここを間違えると、

贈与の効果が大きくズレます。

② 贈与計画の設計

次に、贈与の目的を明確にします。

・相続税対策

・遺産分割対策

・資産移転

そして

・誰に

・いつ

・何を

・どのくらい

贈与するかを設計します。

③ 贈与方法の選択

贈与には複数の制度があります。

・暦年贈与

・相続時精算課税制度

・不動産贈与

制度の選択を誤ると

逆に税負担が増えることもあります。

④ 贈与契約書の作成

贈与は「契約」です。

口約束ではなく、

書面で明確に残すことが重要です。

・贈与契約書の作成

・贈与内容の明確化

これにより

税務上のリスクも軽減できます。

⑤ 贈与の実行

実際に贈与を行います。

・銀行振込による資金移動

・不動産の名義変更

ここで重要なのは

証拠を残すこと(通帳・契約書など)

です。

⑥ 税務対応・申告

贈与内容によっては

・贈与税の申告

・特例の適用

が必要になります。

税理士と連携しながら

適切に対応します。

⑦ 継続的な見直し

生前贈与は一度で終わるものではありません。

・毎年の贈与

・税制改正

・資産変動

に応じて見直しが必要です。

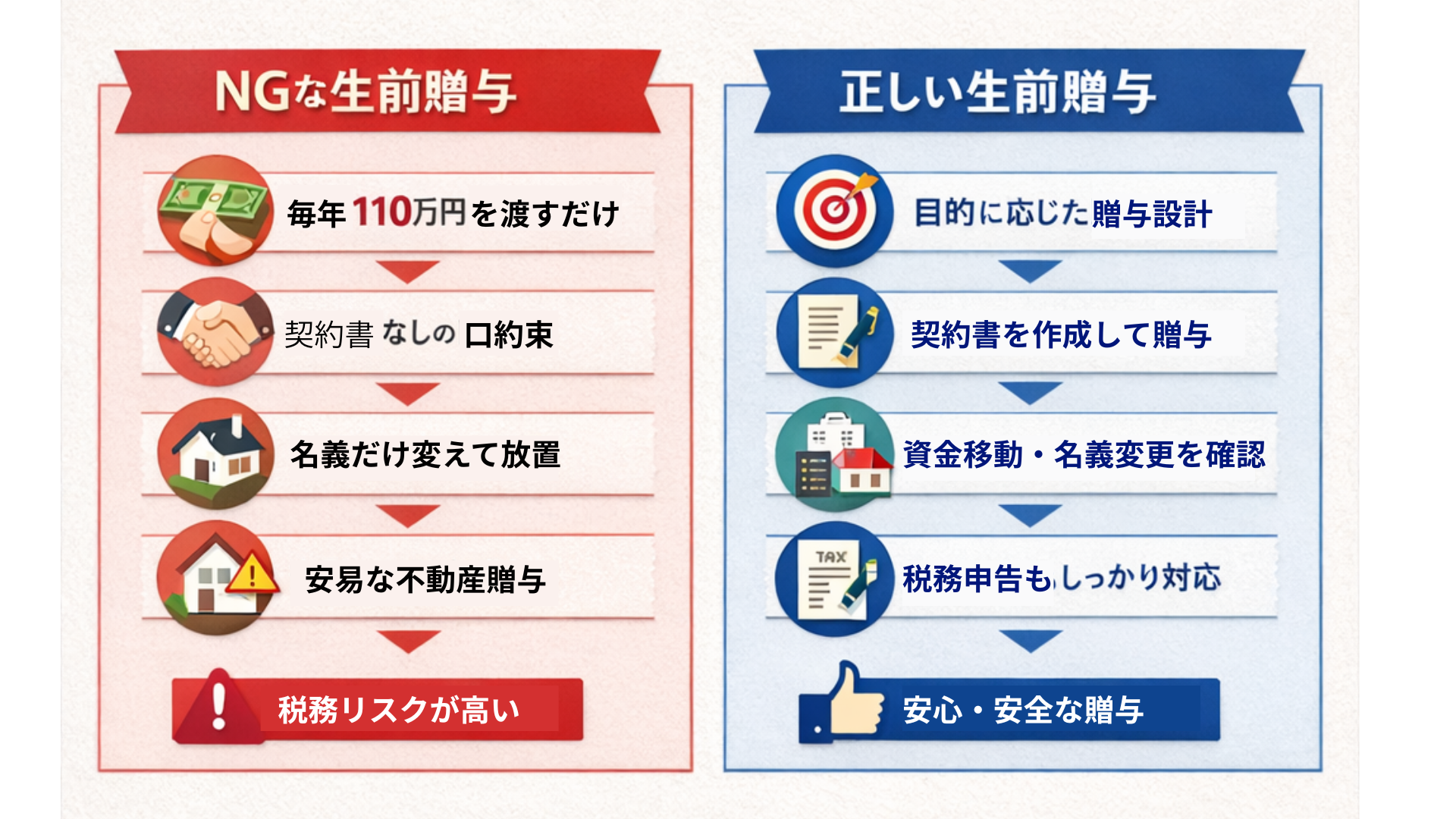

生前贈与で一番多い失敗

✔ とりあえず毎年110万円渡している

✔ 契約書を作っていない

✔ 名義だけ変えている

✔ 不動産贈与を安易に行う

これらはすべて

税務リスクが高いケースです。

生前贈与は「設計」で結果が変わります

生前贈与は

やればいいものではありません。

設計を間違えると損をします。

アンジュ行政書士事務所では

・相続シミュレーション

・財産分析

・最適な贈与設計

を行った上でご提案します。

▶ 相続診断はこちら