生命保険を活用した相続対策

相続対策で生命保険が重要な理由

生命保険は、相続対策の中でも

最も実務的に効果の高い手法の一つです。

主な理由は次の3つです。

- 非課税枠の活用 500万円 × 法定相続人の数

- 納税資金の確保

- 遺産分割対策

特に不動産が多い場合、

相続財産の多くが土地や建物となり

現金が不足するケースが少なくありません。

その結果、

・相続税が払えない

・不動産を売却する

・相続人同士のトラブル

といった問題が起こることがあります。

生命保険は

現金で受け取れる相続財産であるため、

これらの問題を解決する重要な手段になります。

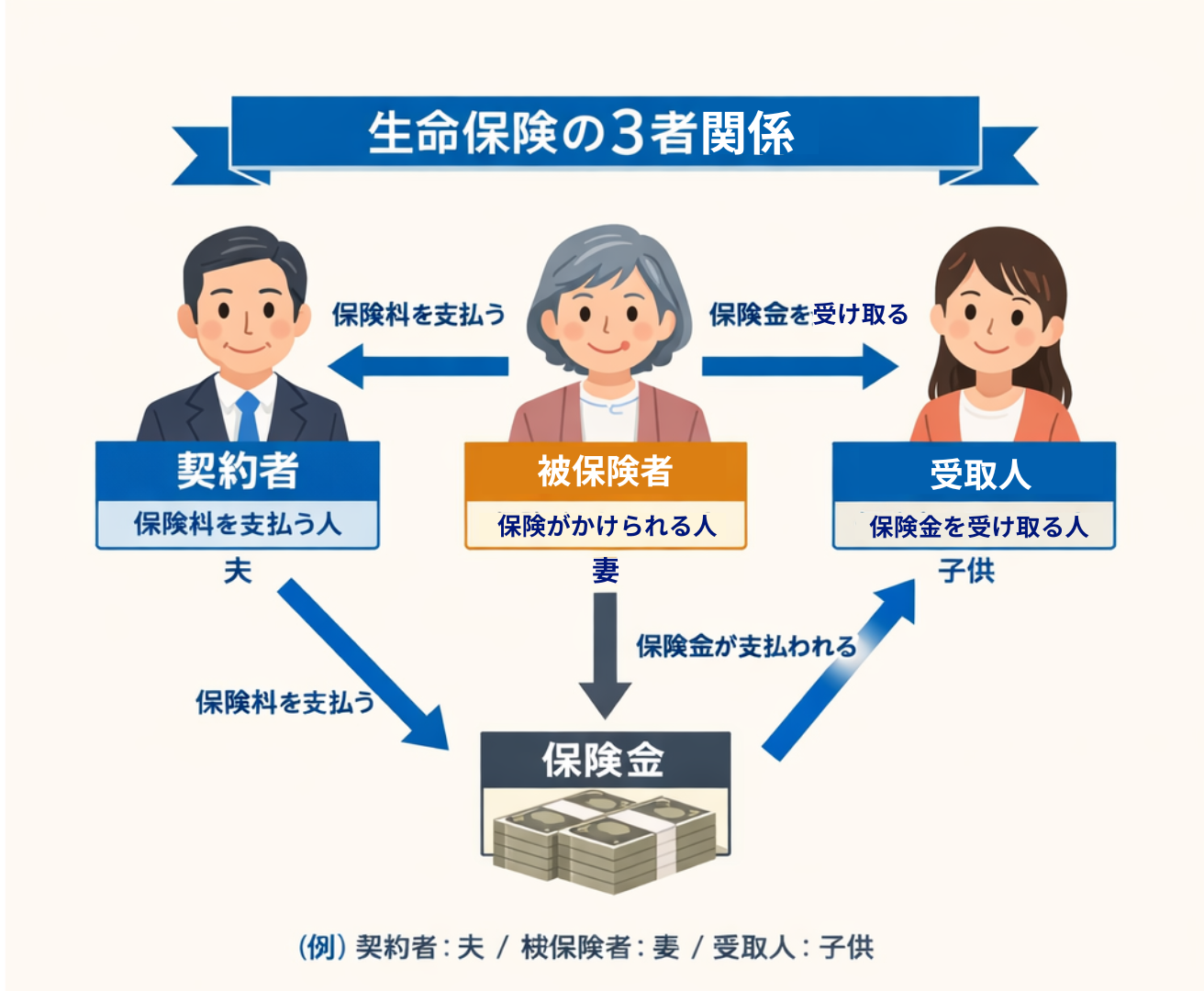

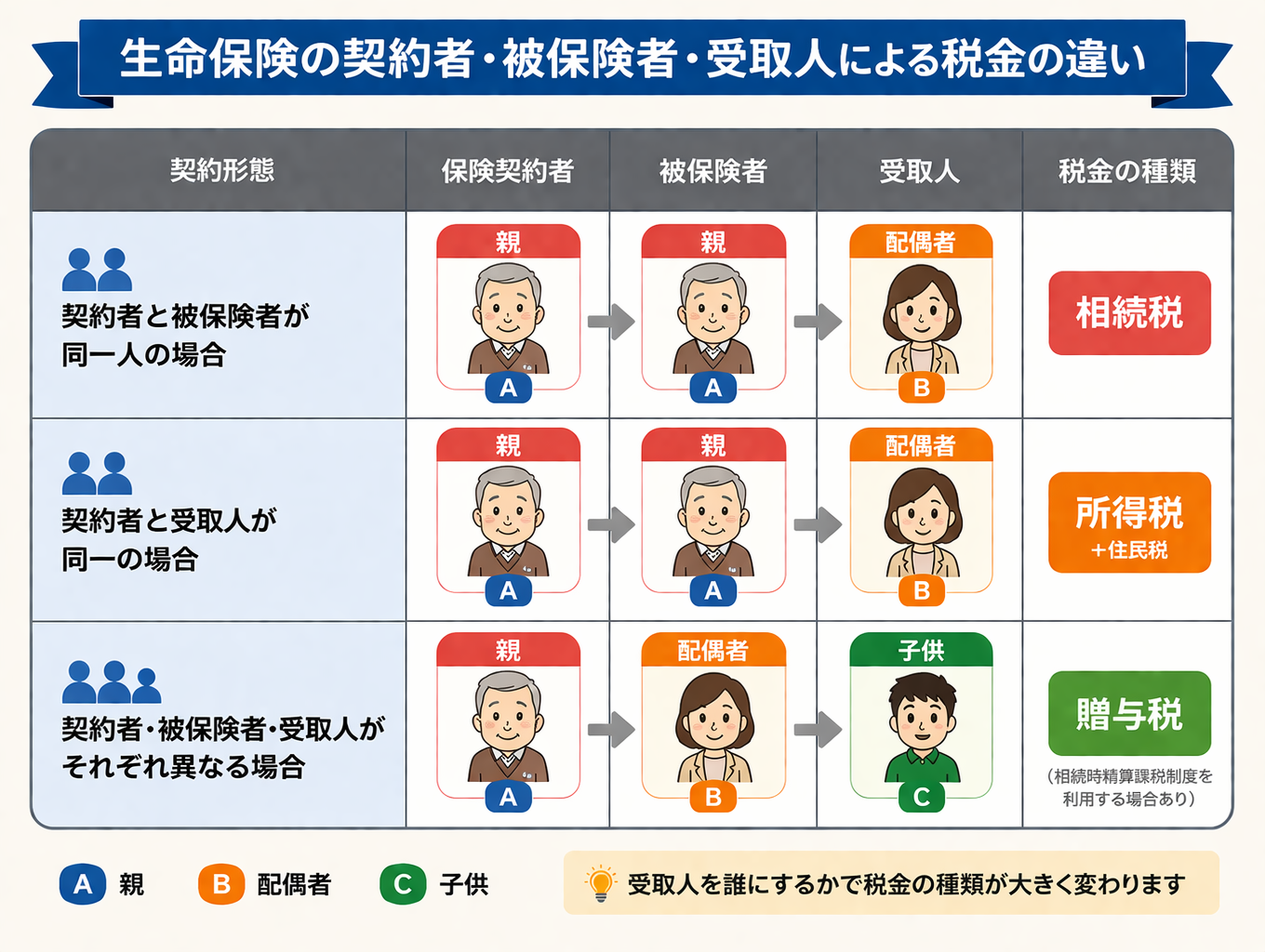

また、受け取り人によって税金の種類が違うため契約する際には注意が必要です。

当事務所では

・資産構成の分析

・相続税の試算

・受取人設計

を行い、

相続設計に基づいた生命保険活用をサポートします。

サポート内容

生命保険のご提案

- 現在ご加入中の生命保険の確認

- 保険活用の相続設計、保険金受取人の設計、納税資金対策

- お客様のお悩みや課題に合せた生命保険のご提案

- 生命保険の申し込みの支援

生命保険のご提案に関しては無料で行ってます

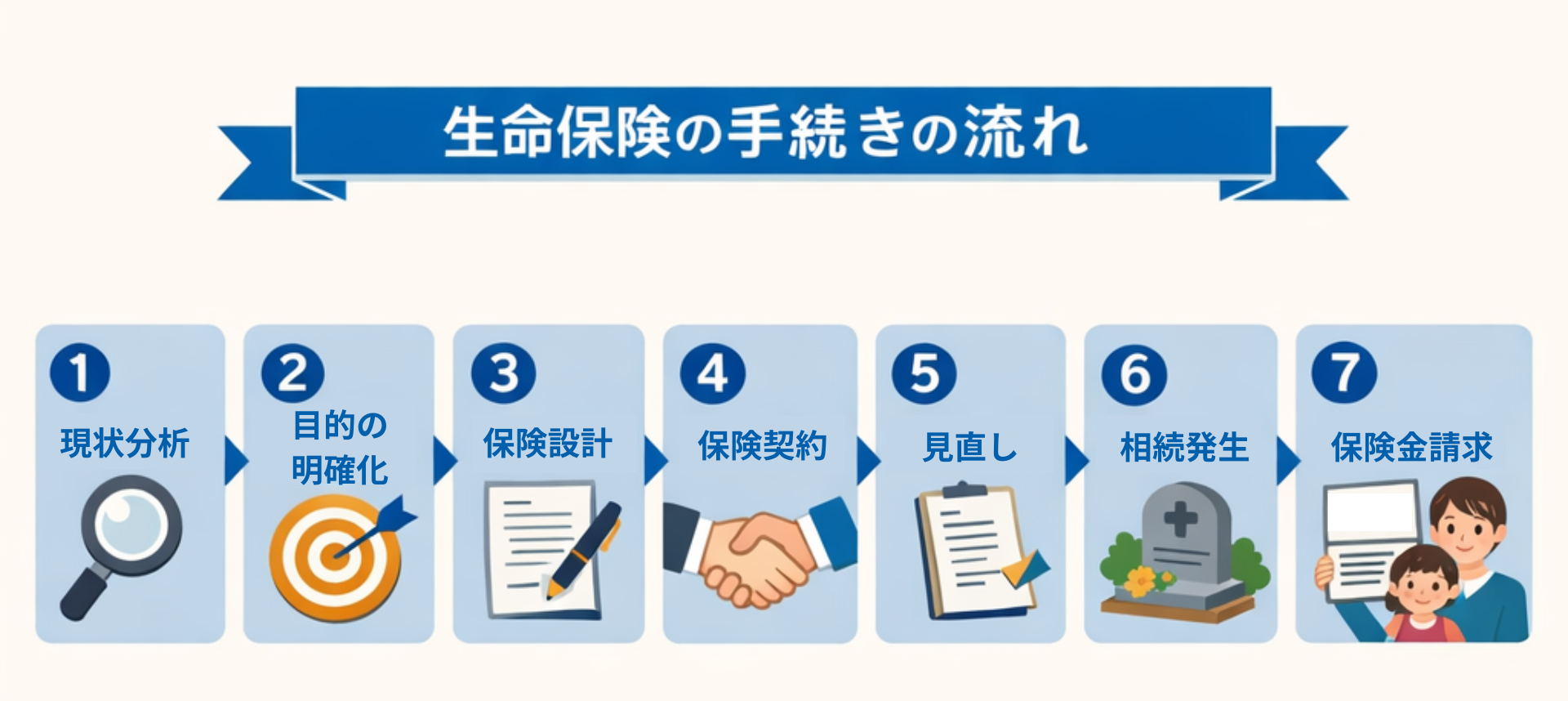

手続きの流れ

生命保険は「加入」ではなく「設計」が重要です

生命保険は

・納税資金の確保

・遺産分割対策

・特定の相続人への資金移転

など、相続対策において非常に有効です。

ただし、設計を誤ると

節税効果が出ない・トラブルになることもあります。

① 現状分析

まずは現状を把握します。

・資産内容(不動産・預金)

・相続税の見込み

・家族構成

ここを間違えると

不要な保険加入になります。

② 目的の明確化

生命保険の目的を決めます。

・納税資金の確保

・遺産分割対策

・特定の人への資産移転

目的によって

保険の設計は大きく変わります。

③ 保険設計

ここが最重要です。

・契約者(誰が払うか)

・被保険者(誰の死亡か)

・受取人(誰が受け取るか)

この組み合わせで

✔ 課税関係

✔ 非課税枠

✔ 分割効果

が決まります。

④ 保険契約

設計に基づいて契約を行います。

・保険商品選定

・契約内容確認

ここで安易に商品ありきで決めると

本来の目的からズレます。

⑤ 定期的な見直し

・家族構成の変化

・税制改正

・資産の変動

に応じて見直しが必要です。

⑥ 相続発生

被保険者が亡くなると

保険金請求が可能になります。

⑦ 保険金請求

・保険会社へ請求

・必要書類提出

生命保険は

比較的スムーズに現金化できる資産です。

⑧ 受取・活用

受け取った保険金は

・相続税の納税

・遺産分割の調整

・生活資金

として活用されます。

生命保険の最大の強み

✔ 現金で受け取れる

✔ 非課税枠がある(500万円×法定相続人)

✔ 分けやすい

👉 「分けにくい不動産」を補完するツールです。

よくある失敗

・とりあえず加入している

・受取人が適切でない

・保険金額が不足している

・税務を考慮していない

生命保険は「入るもの」ではなく「設計するもの」

生命保険は

✔ 相続設計の中で活かしてこそ意味があります

アンジュ行政書士事務所では

・財産分析

・相続シミュレーション

・保険の最適設計

を一体で行っています。

▶ 相続まるごと診断はこちら