\

こんな悩みは

ありませんか?

/

1

相続放棄をすると相続人に財産を残せない

2

特定の相続人に多く財産を残したい

3

贈与を利用して相続税は節税したいけど、若いうちに大きなお金を渡すのが心配

アンジュ行政書士事務所

におまかせください!

生命保険はみなし財産として相続財産に組み入れられます。ただし、相続税が課せられる場合、500万円×法定相続人が非課税枠になります。ですが、一方、生命保険は遺産分割や遺留分の対象となりません。有効に使えば、立派な納税資金対策や分割対策になります。

また、受取った生命保険金には相続税や所得税や贈与税が課せられることになりますが、それは「どんな契約方式で契約していたか」によりますので、自分にとって一番都合がいい契約方式を選んで契約しておくことが重要です。

節税対策が必要なのか、納税対策が必要なのか、分割対策が必要なのか、お客様によって違いますので、お客様に合った生命保険のご提案を相続専門のFPと連携してご提案させていただきます。

サービスの内容

- 現在ご加入中の生命保険の確認

- 保険活用の相続設計、保険金受取人の設計、納税資金対策

- お客様のお悩みや課題に合せた生命保険のご提案

- 生命保険の申し込みの支援

1

生命保険の対策①

相続人が3人で税率が50%、現金で1,500万円を持っている場合、相続税は750万円ですが、1,500万円を生命保険にすると相続税は0円となります。このように節税対策としてとても有効です。

2

生命保険の対策②

金融機関が死亡の事実を確認すると、被相続人の口座は凍結されてしまうため、相続人に手持ち資金がない場合の医療費、葬儀費用などの支払いの為のお金を賄う為の生命保険の加入し、早ければ5営業日に引き出しが可能になります。

3

生命保険の対策③

生命保険は相続財産ではなく、受取人固有の財産。その為、原則、遺産分割の対象ではない。この仕組みを利用し、多く残したい相続人がいる場合、多く残したい相続人を受取人にして生命保険に加入する事で、多くの財産を遺す事が出来ます。

手続きの流れ

- 生命保険 -

現在加入中の生命保険の確認

現在加入中の生命保険の効果の確認します。

当事務所よりのご訪問、またはZoom でもできます。

相続対策として生命保険の必要性の確認

相続対策としての生命保険の必要性を確認します。

相続対策に必要な生命保険の提案

相続対策として現在ご加入中の生命保険で十分か、足りない場合や別の生命保険への切り替えが必要か、具体的にどのような生命保険に加入すればいいかご提案させていただきます。

生命保険の選定、契約締結サポート

ご提案した生命保険の中から選んでいただきます。契約の締結までサポートいたします。

\

いつでも

ご相談ください

/

アンジュ行政書士事務所では、お客様の純資産の最大化を実現します。

相続はもちろん、不動産売買・活用・収益化にも対応します。

ご相談はいつでもお待ちしています。

アンジュ行政書士事務所

- 「相続×不動産」特化型相続シュミレーション -

判断能力が低下したときの資産管理対策

高齢化社会の中で増えているのが、

認知症による資産凍結の問題です。

認知症になると

・不動産の売却

・預金の解約

・契約行為

などができなくなります。

その結果、

・アパート経営ができない

・資産管理が止まる

・家族が手続きをできない

という事態が発生します。

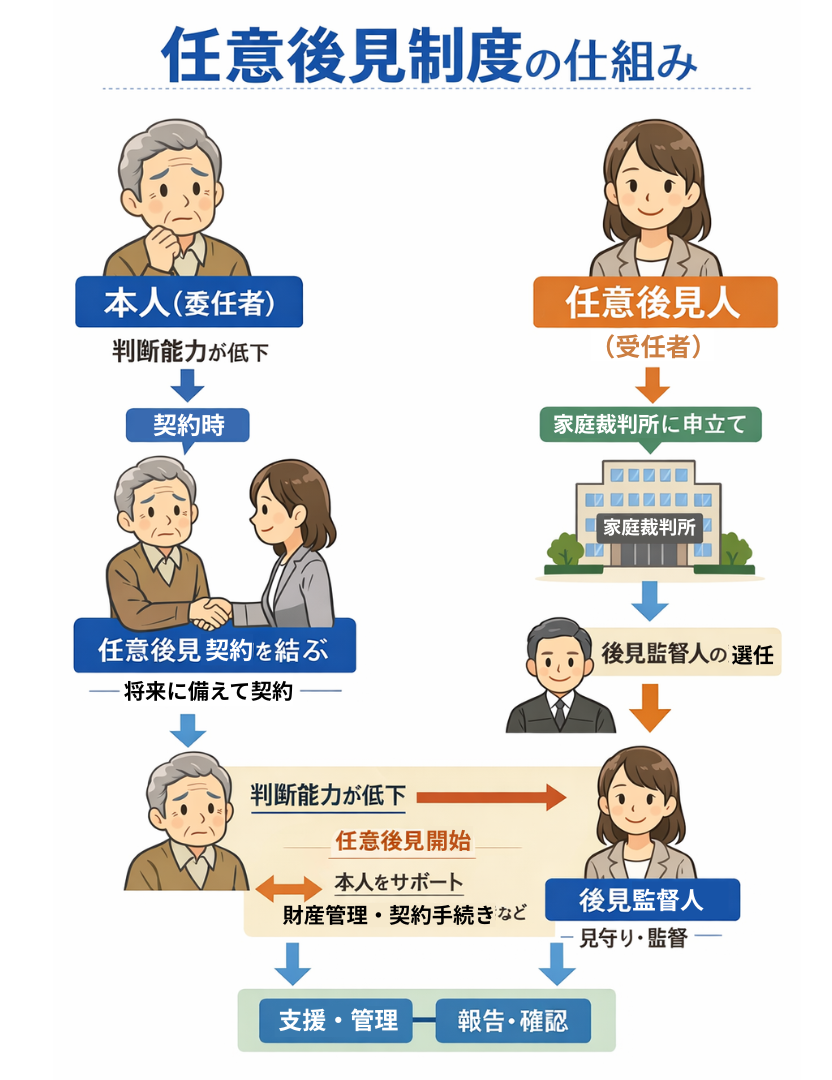

任意後見制度は、

将来判断能力が低下した場合に備えて

信頼できる人に財産管理を任せる契約です。

当事務所では

・任意後見契約

・財産管理契約

・見守り契約

を組み合わせた

実務的な資産管理スキームを設計します。

サービス内容

任意後見サポート

- 誰に任意後見人をお願いするかなど契約内容等の意向の確認

- 財産管理契約の設計、任意後見契約書の作成

- 公正証書に必要な書類の確認と手配

- 公証役場との打ち合わせ

- 貢献開始時の手続き支援

お客様の意向を確認し、任意後見契約の契約内容をまとめ、公証役場との打ち合わせもも富山相続相談窓口:アンジュ行政書士事務所が行いますので窓口を1本に絞る事ができます。

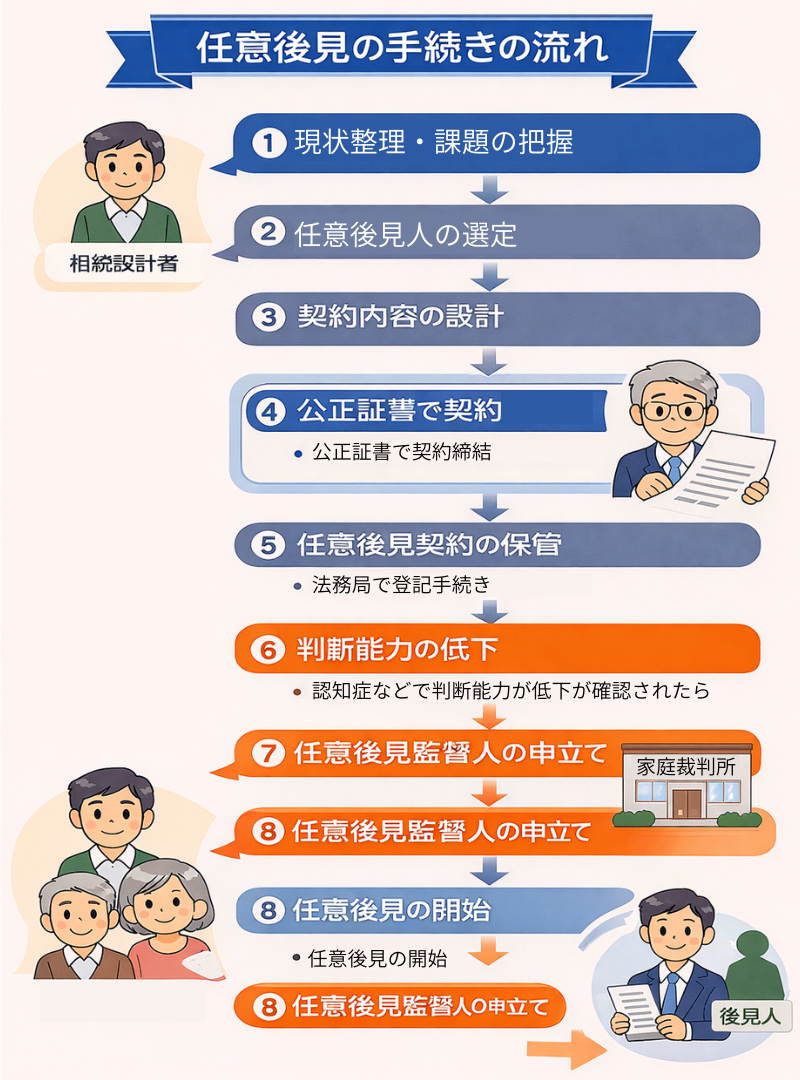

手続きの流れ

任意後見は「元気なうちに準備する制度」です

判断能力が低下した後では

自分の意思で契約を結ぶことができません。

だからこそ

👉 元気なうちに備えることが重要です

① 現状整理・課題の把握

まずは将来のリスクを整理します。

・財産管理の必要性

・家族関係

・不動産の有無

・認知症リスク

ここを曖昧にすると

機能しない契約になります

② 任意後見人の選定

誰に任せるかを決めます。

・家族

・専門家(行政書士・司法書士など)

ここは最重要です。

👉 信頼性 × 実務能力

で判断します。

③ 契約内容の設計

どこまで任せるかを決めます。

・財産管理

・不動産売却

・介護施設契約

・生活費管理

ここを具体的に設計しないと

後々トラブルになります。

④ 公正証書で契約締結

任意後見契約は

👉 必ず公正証書で作成

します。

これにより

法的に有効な契約になります。

⑤ 任意後見契約の保管

契約はすぐには発動しません。

・法務局で登記

・契約内容の保管

この状態で「待機」します。

⑥ 判断能力の低下

認知症などにより

👉 本人の判断能力が低下

したタイミングで次に進みます。

⑦ 任意後見監督人の申立て

家庭裁判所へ申立てを行います。

・監督人の選任

・適正な運用チェック

ここがあることで

👉 不正防止が担保されます

⑧ 任意後見の開始

ここで正式にスタートします。

・財産管理開始

・契約行為の代行

・生活支援

認知症対策は「元気なうちしかできません」

任意後見は

👉 早い人ほど有利です

アンジュ行政書士事務所では

・相続設計

・家族関係

・財産内容

を踏まえて

👉 最適な任意後見設計を行います

▶ 相続まるごと診断はこちら